В нашем недавно опубликованном отчете "Жизнь после реструктуризации: новые задачи банковской системы", мы рассматриваем, насколько успешно европейские банки восстановились после финансового кризиса, и с какими новыми вызовами они сталкиваются. Новые предпочтения клиентов, развитие цифровых каналов и онлайн-платформ, автоматизация, инструменты анализа данных – все это создает как возможности для развития бизнеса, так и необходимость значительного сокращения расходов. Банкам потребуется определенная смелость, чтобы выйти за рамки реструктуризации и поменять модель банковского обслуживания в целом. В текущем выпуске обзора о банковском бизнесе мы более подробно рассматриваем обозначенные проблемы и описываем содержание некоторых наших релевантных отчетов.

Чтобы удовлетворять меняющийся спрос со стороны бизнеса, подразделения внутреннего контроля должны также пройти через трансформацию

Ключевой задачей станет поддержание баланса между инновациями и ростом при сохранении неизменно высокого качества обслуживания клиентов. Далее мы рассмотрим примеры, подтверждающие данное утверждение. Во-первых, в области реструктуризации корпоративного долга увеличивается роль инвестиционных фондов по сравнению с банками. Фонды обладают подходящим сочетанием аппетита к риску и объемов средств, что позволяет им стабильно осуществлять данный вид бизнеса. В области продажи аналитических услуг вводятся новые регуляторные требования, а в области розничных кредитных карт наблюдается борьба не только за каждого клиента, но уже и за каждую транзакцию. Чтобы удовлетворять меняющийся спрос со стороны бизнеса, подразделения внутреннего контроля должны также пройти через трансформацию. Мы предлагаем рекомендации для руководителей управления рисками, которые учитывают текущую ситуацию и накопленный опыт и готовятся к формированию нового поколения кадров по управлению рисками.

Другим примером является продолжение взвешивания руководителями банков плюсов и минусов нахождения в Лондоне год спустя после принятия решения о выходе Великобритании из ЕС в попытке минимизировать неопределенность, при этом достаточное большое число банков уже предпринимают действия, подтверждающие их перемещение в другие юрисдикции.

Начало новой эры реструктуризации

Как мы говорили в отчете о банковской отрасли, посвященном реструктуризации, проблемные кредиты остаются для некоторых стран ЕС главной проблемой. До недавнего времени банки, служившие источником финансирования, были движущей силой большинства процессов оптимизации и реструктуризации. Однако ситуация меняется. Процесс реструктуризации проблемных кредитов способствует росту давления на балансы банков со стороны регуляторов и надзорных органов. Тем не менее, новые условия — это возможность для инвестиционных фондов, которые располагают не только существенной ликвидностью, но и готовы приобрести долги и реструктурировать их.

Наше исследование, результаты которого опубликованы в отчете “Начало новой эры в корпоративной реструктуризации”, говорит о том, что инвестиционные фонды больше заинтересованы в том, чтобы помочь должникам вернуться на уровень стабильной операционной деятельности, а не просто предлагать краткосрочные решения проблем. Таким образом, участие инвестиционных фондов может привести к глубинным изменениям в экосистеме реструктуризации, а также оно способствует росту вероятности восстановления деятельности должников. Данный подход потребует большего взаимодействия двух видов игроков рынка — это мнение подтверждается оценкой экспертов основных участников рынка реструктуризации в будущем (см. Рис. 1).

Рис 1: Организации, которые будут принимать основное участие в реструктуризации корпоративной задолженности со стороны кредитора (в % от общего числа участников опроса)

Директива о рынках финансовых инструментов II ("MiFID II"): оценка влияния новых требований при продаже аналитических услуг

Другой пример наличия факторов глубинных изменений в отдельных сегментах банковского сектора мы видим в области аналитики. В соответствии с Директивой о рынках финансовых инструментов II (MiFID II) с января 2018 г. вступает в силу требование об изменении ценообразования на исследовательские и аналитические услуги. Что подразумевает значительное изменение существующей практики предоставления аналитических услуг в виде «пакетного» (совмещенного с другими продуктами/услугами) предложения, без отдельной детализации стоимости. Мы считаем, что это приведет к нескольким последствиям, в том числе:

- Поставщики аналитических услуг и инвестиционные управляющие прогнозируют снижение расходов на аналитические услуги на 10-30%, в некоторых случаях возможно снижение до 50%

- По нашим оценкам совокупное сокращение расходов на исследования и реализацию составит порядка 1,5 млрд долл. США, а в случае полномасштабной ценовой войны может достичь 3 млрд долл. США, при этом основной удар придется на наименее квалифицированных игроков

- Основные выводы наших обсуждений с участниками рынка, описанные в нашем отчете “Директива о рынках финансовых инструментов II: оценка влияния новых требований” (на англ. яз.), говорят о том, что для обеспечения плавного перехода к новой модели потребуется ещё много работы и необходимо будет обратить внимание на многие аспекты в процессе перестройки рынка

Игроки рынка аналитических услуг должны быть готовы к тому, чтобы оперативно реагировать на изменения рынка, который, вероятно, будет в 2018 г. проходить процесс адаптации и может измениться в направлении более конкурентной структуры, отличающейся одновременно более высокой степенью концентрации и неоднородности . Новые требования раздельного ценообразования на аналитические услуги, вероятно, будут способствовать росту преимуществ от эффекта масштаба как на стороне продавца, так и на стороне покупателя, что в свою очередь приведет к росту давления на игроков среднего размера. Но при этом также будут возникать новые возможности для специализированных игроков, которые могут предложить услуги, не охваченные более крупными компаниями.

Как стать лидером цифрового кошелька: новое поле конкурентной борьбы для эмитентов кредитных карт

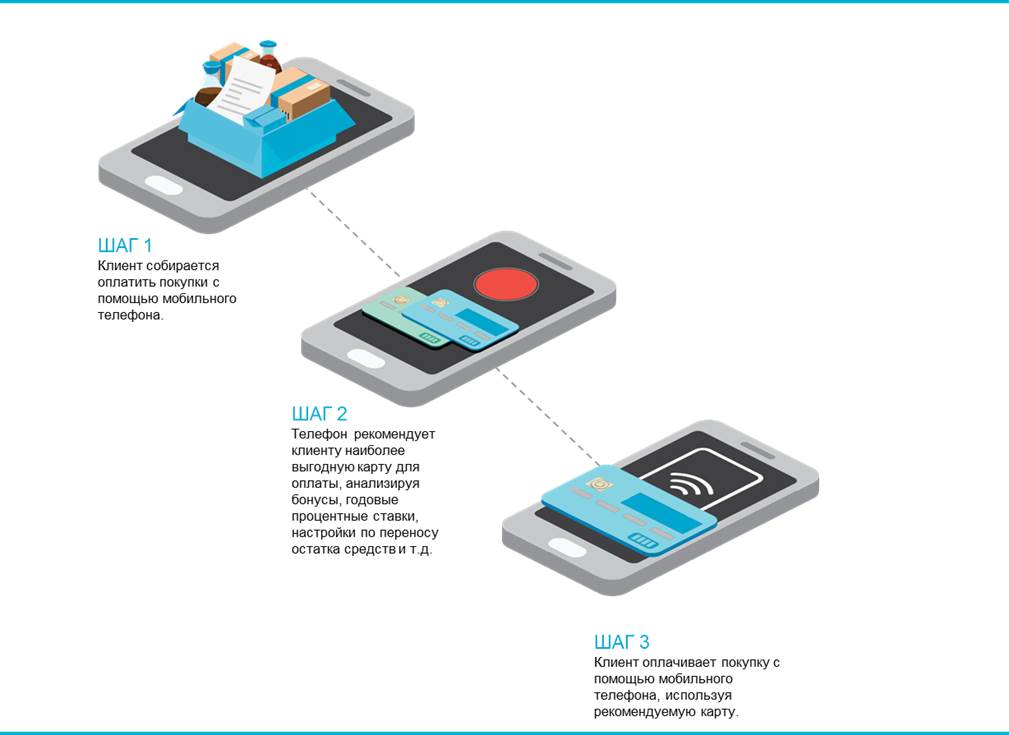

Трансформация отрасли банковских услуг вызвана не только изменениями в регулировании, но и все большим влиянием инновационных технологий, которые могут кардинально изменить отрасль. Эмитенты кредитных карт — одна из групп, столкнувшихся с изменениями, и сейчас они борются за превращение своих карт в основные в кошельке клиента. В настоящее время рынок переходит на стадию, когда эмитенты должны соревноваться не только за привлечение новых клиентов, но и бороться за каждую транзакцию. Рост цифровых платежей может стать той силой, которая кардинально изменит отрасль и создаст новую волну развития платежной индустрии. Например, в ближайшем будущем, вероятно, возникнет приложение, которое будет рекомендовать клиенту (и автоматически выбирать) «оптимальную» карту для оплаты покупки в конкретном магазине, будь то обычный магазин или интернет-площадка.

Рис. 2.: Будущий формат платежей в торговых точках

Эти инновационные сдвиги будут иметь серьезные последствия для финансовых учреждений, торговых сетей и других в участников рынка. Наша статья “Как стать лидером цифрового кошелька” (на англ. яз.) опирается на данные о более чем 4 000 держателей карт, и описывает их поведение в настоящие дни. Кроме того, в статье представлена наша гипотеза о стратегиях развития: как повысить ценность, приобрести новых и сохранить текущих клиентов.

Будущее управления рисками

По мере того, как банки начинают жить в новых реалиях, подразделения поддержки и контроля также должны развиваться, чтобы соответствовать новым формам банковской деятельности и характеру контрольной среды.

Это особенно касается управления рисками. С 2007 года влияние банковских подразделений по управлению рисками существенно возросло, поскольку они самостоятельно трансформировались и вышли за рамки управления традиционными финансовыми рисками, чтобы также работать над усилением культуры управления рисками, мер контроля и принципов поведения. В нашей публикации "Будущее управления рисками" (на англ. яз.) мы рассматриваем пять областей, имеющих приоритетное значение для руководителей управления рисками, учитывающих будущие изменения:

- Создание гибкой платформы по управлению рисками, рассчитанной на различные сценарии развития событий

- Переход подразделения управления рисками в модульный формат

- Формирование кадрового потенциала нового поколения (см. Рис. 3)

- Создание массива данных, гибкость которых соответствует гибкости организационной структуры

- Развитие аналитических возможностей и автоматизации

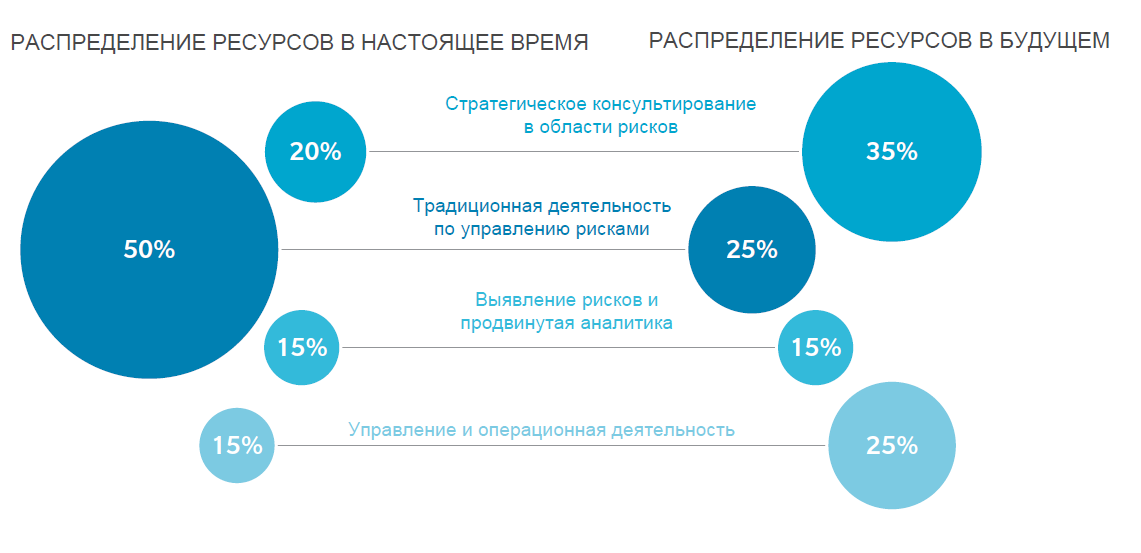

Чтобы сформировать кадровый потенциал нового поколения, компании должны привлекать, развивать и удерживать сотрудников, чьи навыки существенно отличаются от текущего среднего профиля сотрудника подразделения управления рисками. На Рис. 3 отражен прогноз изменений в распределении ресурсов.

Рис. 3: Распределение ресурсов сегодня и в будущем. Функция управления рисками будет ориентирована на области с более высоким потенциалом создания стоимости